常有企业在考虑给员工购买保险时,在团体意外险和雇主责任险中犹豫不决,不知道买哪个险种好,有的企业在没弄清楚两者的情况下就稀里糊涂的买了,结果发生事故后才发现,即使商业保险给受伤的员工办理了理赔,但企业还是需要向员工承担工伤赔偿责任。

案情简介

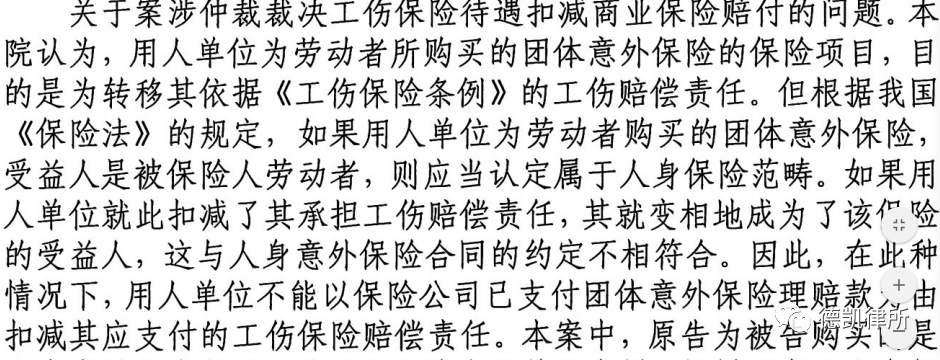

近日由我律所承办的一起工伤赔偿案件,案件大体经过为:某公司未给员工及时购买社保,为规避员工工伤受伤后的赔偿风险,给员工上了“团体意外险”。期间,一名未与公司签订劳动合同的员工在工作过程中因工伤不幸致残,经鉴定达到“工伤8级”。员工受伤后,公司积极向保险公司申请了理赔,经保险理赔后获得了一笔赔偿金。未曾想,获得商业保险理赔的员工,又先后提起劳动仲裁和诉讼,要求工伤赔偿。诉讼中,公司多次提出该员工已经获得商业保险赔偿金,应当在员工获得的工伤保险赔偿金额中予以扣减,不得抵扣。但经法院判决认定认为,商业保险的理赔代替不了工伤赔偿,不应予以扣减,具体的理由如图。

可见公司购买的“团体意外险”根本达不到公司的目的。那么,企业在购买相关保险时,如何抉择呢?接下来从几个点简单说说团体意外险和雇主责任险的区别,也便于企业在了解清楚后可以购买到更适合的险种。

雇主责任险

是指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的规定的职业性疾病,所致伤、残或死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

团体意外险

即团体意外伤害保险,是一种以团体方式投保的人身意外保险形式,而其保险责任、给付方式则与个人意外伤害保险相同。团体保险应该把老板利益和员工利益分别考虑。团体保险是由公司出钱保个人的险种,所以和我们为自己个人上保险还是有区别的,但不幸的是我看到的团体保险都是按个人险的思路选择方案的,典型的就是老板出钱把员工利益保全了,而把老板利益保少了。其实在保险利益中,有员工身故、伤残、门诊、住院、手术等多项具体利益,其中员工身故、伤残是老板利益,而员工门诊、住院、手术等是员工利益,这一点是大家、包括很多的保险代理人都没注意到的。因为当员工发生身故和伤残的时候,公司老板在赔偿费用上是无法推脱的。

二者的区别

投保渠道

雇主责任险只能在财产保险公司投保。而团体意外险在财产保险公司或人身保险公司都可投保。

被保险人

雇主责任险的被保险人和受益人为企业(雇主),是为企业转嫁应承担的员工(雇员)意外以及职业病费用的风险。

团体意外险的被保险人为企业员工,受益人为员工本人或其指定的受益人,保险公司赔付后无法免除雇主的赔偿责任,主要体现企业对员工的福利。

保险责任

雇主责任险保障的是企业员工工作期间发生的意外或由于工作导致的职业疾病,同时可拓展非工作期间内的意外保障。

团体意外险保障的是员工日常生活过程中发生的意外事故,不包含职业病保障。

赔偿依据

雇主责任险赔偿依据主要是员工雇佣合同。团体意外险赔偿依据主要是保险合同约定的内容。

保额

雇主责任险保额一般为职工年工资乘以一定系数。系数见当地工伤险标准。团体意外险保额由企业自行决定。

法律后果

雇主责任险代替了企业(雇主)履行了部分或全部应承担的经济赔偿责任。

团体意外险,被保险人出险后,保险人必须按照保险合同的有关条款对被保险人应承担的相应的赔偿责任。员工还可向企业索赔雇主赔偿责任。

综上所述,我们认为与其他保险险种相比,雇主责任险具有更强的社会属性,不但能有效降低企业主在遭遇员工工伤事故时所需担负的责任风险,还可以有力维护、企业和个人之间正常、有序的社会关系,提高公共管理效能,企业应当购买雇主责任险。